Thúc đẩy thanh toán không dùng tiền mặt diễn ra với tốc độ nhanh hơn trên toàn cầu. Tuy nhiên với nhiều người dân châu Âu, bên cạnh sử dụng phương tiện thanh toán hiện đại, tiền giấy và tiền xu Euro sẽ tiếp tục giữ vai trò quan trọng như một phương tiện thanh toán đáng tin cậy và kênh lưu trữ giá trị.

Ảnh minh họa (Nguồn: Internet)

Thanh toán không dùng tiền mặt ngày càng phát triển, trong khi việc sử dụng tiền giấy và tiền xu đang giảm dần. Liệu tiền mặt có đang trên đà biến mất? Ông Piero Cipollone - Thành viên Ban điều hành Ngân hàng Trung ương châu Âu (ECB) lý giải vì sao tiền mặt vẫn không thể bị thay thế và cách ECB bảo đảm tiền mặt luôn sẵn có và dễ sử dụng.

Trong vài năm qua, vai trò của tiền mặt được bàn luận sôi nổi, đặc biệt đại dịch Covid-19 xảy ra đã thúc đẩy thanh toán không dùng tiền mặt diễn ra với tốc độ nhanh hơn, làm giảm tỷ trọng tiền mặt trong giao dịch hằng ngày và gây lo ngại về tương lai của nó. Tuy vậy, tiền mặt vẫn đóng vai trò tích trữ giá trị, với nhu cầu ổn định ở mọi nhóm tuổi. Người dân châu Âu cũng muốn duy trì quyền chọn thanh toán bằng tiền mặt và kỳ vọng nó sẽ luôn sẵn có.

Trên cơ sở đó, ECB và Ủy ban châu Âu đã triển khai chiến lược bảo vệ tiền mặt đồng Euro và thích ứng với tương lai. Tháng 6/2023, Ủy ban công bố “Gói đồng tiền chung” gồm hai đề xuất lập pháp: (i) bảo vệ tình trạng tiền pháp định của tiền giấy và tiền xu Euro (Quy định về tiền pháp định); (ii) quy định về đồng Euro kỹ thuật số. ECB hoan nghênh các đề xuất này nhằm tạo khuôn khổ pháp lý thống nhất, để đồng Euro kỹ thuật số và tiền mặt cùng tồn tại, bổ sung cho nhau và mở rộng lựa chọn thanh toán dưới cả dạng vật lý và điện tử.

Tiền mặt vẫn song hành với thanh toán số

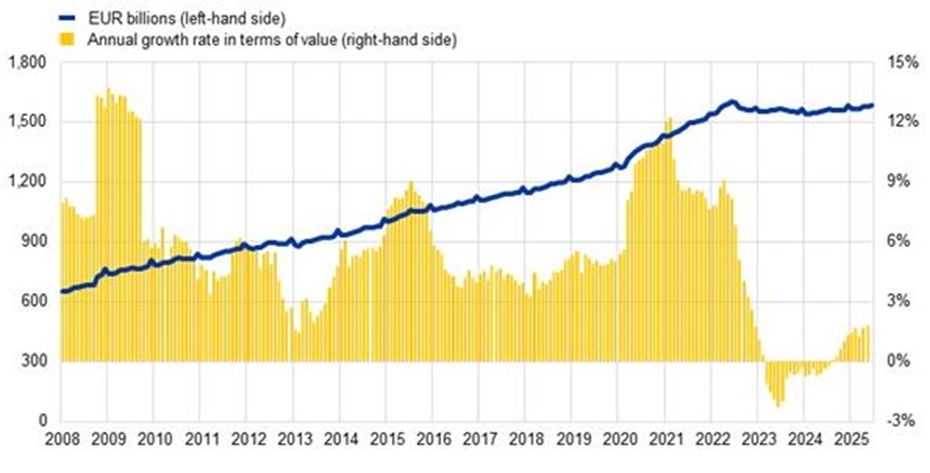

Theo ông Piero Cipollone, tiền giấy và tiền xu Euro sẽ tiếp tục giữ vai trò quan trọng như một phương tiện thanh toán đáng tin cậy và kênh lưu trữ giá trị, cả trong khu vực đồng Euro lẫn ở nước ngoài, minh chứng rõ nhất là xu hướng lưu thông tiền giấy Euro (Biểu đồ 1). Hiện nay, có 30,4 tỷ tờ tiền đang lưu hành với tổng giá trị 1,6 nghìn tỷ Euro. Sau giai đoạn chững lại khi lãi suất được nâng lên khiến việc nắm giữ lượng lớn tiền mặt kém hấp dẫn hơn, các con số này đang tăng trở lại, với tốc độ hàng năm hiện đạt 2,3% về số lượng và 1,7% về giá trị. Nếu quy đổi, hiện đang có gần 5.000 Euro tiền giấy lưu thông cho mỗi công dân khu vực đồng Euro.

Biểu đồ 1: Sự gia tăng ổn định của lượng tiền giấy Euro lưu hành

Nguồn: Nguồn: ECB. (Số liệu tính đến tháng 6/2025. Cột bên trái: Tỷ EUR. Cột bên phải: Tốc độ tăng hằng năm xét về giá trị)

Nhu cầu tiền mặt trong các giai đoạn khủng hoảng, như khủng hoảng tài chính năm 2008, khủng hoảng nợ công châu Âu và đại dịch Covid-19, càng cho thấy tầm quan trọng của nó, nhất là trong thời kỳ biến động. Biểu đồ 1 cho thấy nhu cầu mạnh mẽ đối với tiền giấy, với những đợt tăng vọt trong các cuộc khủng hoảng khi tốc độ tăng trưởng hàng năm của lượng tiền giấy lưu thông hơn gấp đôi. ECB và các ngân hàng trung ương quốc gia (NCB) luôn duy trì lượng dự trữ tiền giấy dồi dào và hệ thống phân phối hiệu quả, sẵn sàng đáp ứng các đợt gia tăng đột biến nhu cầu này (Panetta, F., 2020).

Người dân châu Âu kỳ vọng ngân hàng bảo đảm dịch vụ tiền mặt

Quy định về tiền pháp định của Ủy ban châu Âu nhấn mạnh cần mạng lưới phân bổ hợp lý để tiền mặt luôn sẵn có khắp khu vực. Song, việc sáp nhập ngân hàng và giảm số lượng ATM đang là thách thức (Zamora-Pérez, A. ,2022).

Trong hệ thống hai cấp, ngân hàng trung ương không trực tiếp cung cấp dịch vụ tiền mặt cho công chúng, mà các ngân hàng thương mại phải duy trì hạ tầng này. Khảo sát của Eurosystem cho thấy mức độ tiếp cận dịch vụ tiền mặt chênh lệch đáng kể giữa các quốc gia và vùng miền. Nông thôn và đô thị có nhu cầu khác nhau, ảnh hưởng tới số lượng ATM và chi nhánh cần thiết (ECB, 2024).

Một số nước cho phép nhà bán lẻ cung cấp dịch vụ rút tiền nhỏ (cashback), nhưng đây không thể thay thế vai trò ngân hàng, vì hạn mức thấp và không hỗ trợ gửi tiền mặt. ECB cho rằng cần quy định phù hợp từng quốc gia nhưng vẫn bảo đảm khả năng tiếp cận rộng khắp.

Quy định mới cũng yêu cầu Ủy ban châu Âu và ECB xây dựng bộ chỉ số chung để giám sát khả năng tiếp cận tiền mặt, phân biệt tiêu chí ở đô thị và nông thôn. Ngoài ra, mỗi nước có thể dùng thêm chỉ số riêng để đánh giá và khắc phục những khiếm khuyết của tiền mặt.

Vai trò của tiền mặt trong thời kỳ khủng hoảng

Là một phương tiện thanh toán bền bỉ và đáng tin cậy, tiền mặt là yếu tố không thể thiếu, đặc biệt trong giai đoạn khủng hoảng. Tiền mặt vẫn hoạt động ngay cả khi các hệ thống thanh toán điện tử bị gián đoạn do mất điện, sự cố Internet, trục trặc phần mềm hoặc các sự kiện khác. Những thảm họa thiên nhiên gần đây và căng thẳng địa chính trị đã nhấn mạnh tính cấp thiết của việc đảm bảo tiền mặt tiếp tục lưu thông, nhằm củng cố niềm tin và duy trì ổn định kinh tế trong thời kỳ khủng hoảng (Faella, F. and Zamora-Pérez, A., 2025).

ECB hợp tác với Ủy ban châu Âu trong khuôn khổ Chiến lược Liên minh sẵn sàng ứng phó của EU, trong đó nhấn mạnh vai trò của tiền mặt trong việc tăng cường khả năng chống chịu của xã hội. Bên cạnh đó, ECB cũng phối hợp chặt chẽ với các ngân hàng trung ương quốc gia (NCB) để nâng cao năng lực ứng phó khủng hoảng và đảm bảo tiền mặt luôn sẵn có trong tình huống khẩn cấp. Sự kiện mất điện diện rộng gần đây tại bán đảo Iberia một lần nữa cho thấy tiền mặt, do không phụ thuộc vào công nghệ, luôn là lựa chọn có thể tin cậy (Piero Cipollone, 2025).

Hiện đại hóa tiền giấy Euro cho những thập kỷ tới

Ông Piero Cipollone cho biết, để bảo vệ tính toàn vẹn của tiền giấy Euro và bảo đảm chúng tiếp tục giữ vai trò quan trọng trong một thế giới đang thay đổi, ECB đã bắt tay vào việc thiết kế lại. Ngoài việc mang phong cách hiện đại, gần gũi với người dân châu Âu, các mẫu tiền mới sẽ được trang bị những tính năng bảo mật tiên tiến nhằm chống làm giả.

Cả công chúng và giới chuyên gia khắp châu Âu đều tích cực tham gia vào dự án này. Thông qua việc thường xuyên lấy ý kiến từ người dân, ECB bảo đảm rằng các tờ tiền mới sẽ phản ánh đúng hình ảnh của những người đang sử dụng chúng. Trong khuôn khổ đó, ECB gần đây đã phát động một cuộc thi thiết kế cho các mẫu tiền Euro tương lai.

Nỗ lực hiện đại hóa tiền giấy Euro thể hiện cam kết bền vững của ECB đối với tương lai của tiền mặt. Bằng cách nâng cao cả tính bảo mật lẫn giá trị thẩm mỹ, ECB hướng tới bảo đảm tiền mặt vẫn là phương tiện lưu trữ giá trị đáng tin cậy và phương thức thanh toán phổ biến, cả hiên tại và trong một tương lai ngày càng số hóa.

Kết luận và hàm ý chính sách

Theo phân tích của ông Piero Cipollone - Thành viên Ban điều hành ECB đồng Euro kỹ thuật số sẽ không thay thế tiền giấy và tiền xu, mà có thể bổ sung cho chúng, mang lại một “phiên bản số của tiền mặt” nhằm mở rộng những lợi ích của tiền mặt sang thanh toán điện tử. Việc tồn tại song song cả tiền mặt vật lý và tiền điện tử sẽ củng cố quyền tự chủ của châu Âu trong lĩnh vực thanh toán. Khi đồng Euro kỹ thuật số đồng hành cùng tiền mặt, người dân châu Âu sẽ có nhiều lựa chọn thanh toán hơn, có thể sử dụng tiền của ngân hàng trung ương cho hầu hết mọi loại giao dịch, bao gồm cả thanh toán trực tuyến, đồng thời được hưởng lợi về mức độ an toàn, bảo mật, hiệu quả, quyền riêng tư và tính bao trùm.

Trong tương lai, người dân khu vực đồng Euro sẽ trân trọng việc có cả tiền giấy, tiền xu và đồng Euro kỹ thuật số trong ví, tất cả đều là tiền pháp định, dễ dàng tiếp cận mọi lúc, mọi nơi và đáp ứng nhiều nhu cầu, tình huống thanh toán khác nhau. Vì thế, tiền mặt vẫn giữ nguyên giá trị và sẽ tồn tại song hành cùng các phương thức thanh toán khác. Đặc biệt, trong thời kỳ khủng hoảng, tiền mặt có thể đáp ứng những nhu cầu thiết yếu của công chúng mà các lựa chọn khác khó có thể thay thế trọn vẹn.

Từ từ thực trạng tại châu Âu và kinh nghiệm điều hành của ECB có thể rút ra một số hàm ý chính sách sau:

Một là, cần ban hành khung pháp lý bảo vệ tình trạng tiền pháp định của tiền mặt, quy định rõ nghĩa vụ cung ứng dịch vụ tiền mặt tối thiểu của các ngân hàng thương mại, đồng thời thiết lập bộ chỉ số chung và chỉ số quốc gia để giám sát mức độ tiếp cận tiền mặt trên toàn bộ quốc gia.

Hai là, phát triển đồng tiền kỹ thuật số của ngân hàng trung ương (CBDC) theo hướng bổ sung chứ không thay thế tiền mặt, nhằm mở rộng lựa chọn thanh toán cho người dân và doanh nghiệp.

Ba là, xây dựng cơ chế dự phòng và quy trình ứng phó khẩn cấp để bảo đảm tiền mặt luôn sẵn có khi hệ thống thanh toán điện tử bị gián đoạn do sự cố kỹ thuật, thiên tai hoặc khủng hoảng.

Bốn là, hiện đại hóa thiết kế và công nghệ bảo mật của tiền giấy, đồng thời tham vấn ý kiến cộng đồng để tăng tính gắn kết và củng cố niềm tin vào tiền mặt.

Xuân Mai (Nguồn: ECB)