Trong bối cảnh kỹ thuật số ngày nay đang thay đổi nhanh chóng, công nghệ tài chính tiếp tục định hình lại nền tảng cốt lõi của hệ thống tài chính. Là một trong những Trung tâm tài chính hàng đầu thế giới, Hồng Kông có những lợi thế cạnh tranh và điều kiện thuận lợi để phát triển hệ sinh thái fintech cũng như thúc đẩy nhanh hơn việc áp dụng các công nghệ tài chính tiên tiến trong ngành dịch vụ tài chính toàn cầu.

Vào tháng 11/2025, Cơ quan Quản lý Tiền tệ Hồng Kông (Hong Kong Monetary Authority - HKMA) đã công bố Bản Kế hoạch phát triển lĩnh vực công nghệ tài chính (fintech) tầm nhìn đến năm 2030 (“Fintech 2030”), trong đó đã đặt ra mục tiêu cụ thể và lộ trình triển khai Bản kế hoạch thúc đẩy Fintech, qua đó củng cố vị thế tiên phong của Hồng Kông trong việc phát triển, ứng dụng các công nghệ mới nổi thông qua các sáng kiến mang tính thực tiễn và chiến lược, hỗ trợ các mục tiêu đầy tham vọng của “Fintech 2030” và xây dựng nền tảng vững chắc cho sự phát triển của fintech trong tương lai.

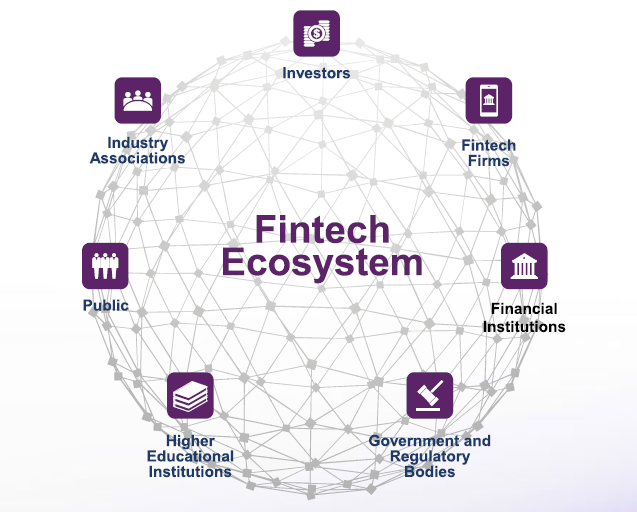

Hệ sinh thái Fintech Hồng Kông

Trong hệ sinh thái fintech Hồng Kông, nhiều bên liên quan chủ chốt đảm nhiệm các vai trò riêng biệt và thiết yếu. Trong đó:

Các công ty fintech: Đóng vai trò là nhà cung cấp giải pháp, các công ty này thúc đẩy đổi mới bằng cách phát triển các công nghệ tiên tiến, giúp các tổ chức tài chính tích hợp fintech vào hoạt động của mình. Đồng thời, cung cấp các giải pháp chuyên biệt trong nhiều lĩnh vực fintech khác nhau, được điều chỉnh để đáp ứng nhu cầu cụ thể của ngành.

Các tổ chức tài chính: Bao gồm ngân hàng, công ty bảo hiểm, công ty quản lý tài sản và công ty giao dịch chứng khoán, các tổ chức này tận dụng các giải pháp fintech để nâng cao hiệu quả vận hành, nâng cao trải nghiệm khách hàng và phát triển các sản phẩm tài chính mới. Một số tổ chức cũng đầu tư vào nghiên cứu và phát triển nội bộ, thường thiết lập các quan hệ đối tác chiến lược với các công ty fintech nhằm thúc đẩy nhanh quá trình chuyển đổi số.

Cơ quan chính phủ và cơ quan quản lý: Các cơ quan quản lý như HKMA, Cơ quan Bảo hiểm (IA), Ủy ban Chứng khoán và Hợp đồng Tương lai (SFC) và Cơ quan Quản lý Quỹ Hưu trí Bắt buộc (MPFA) đóng vai trò trung tâm trong việc giám sát hệ sinh thái fintech. Các cơ quan này đảm bảo các khuôn khổ quản lý luôn được cập nhật và thúc đẩy môi trường thân thiện với đổi mới thông qua hướng dẫn, Cơ chế thử nghiệm có kiểm soát (sandbox) và các ưu đãi tài chính, bảo vệ lợi ích công chúng.

Hiệp hội ngành: Các hiệp hội ngành thúc đẩy sự hợp tác và đối thoại giữa các bên tham gia trong hệ sinh thái; tổ chức các sự kiện kết nối, công bố nghiên cứu và đại diện cho nhu cầu của ngành, qua đó nâng cao hiểu biết trong lĩnh vực và làm nổi bật các ứng dụng thực tiễn của các đổi mới fintech.

Nhà đầu tư: Các quỹ đầu tư mạo hiểm, nhà đầu tư vốn tư nhân và nhà đầu tư thiên thần cung cấp nguồn vốn thiết yếu cho các doanh nghiệp khởi nghiệp (startups) và các công ty đang tìm kiếm mở rộng phạm vi hoạt động. Quyết định đầu tư của các tổ chức này định hình hướng phát triển của đổi mới fintech bằng cách hỗ trợ các công nghệ đột phá và xác định các cơ hội thị trường có tiềm năng cao.

Các cơ sở giáo dục đại học: Các trường đại học và trung tâm nghiên cứu đóng góp thông qua nghiên cứu chuyên sâu về fintech, phân tích dữ liệu, AI và các lĩnh vực liên quan. Các cơ sở giáo dục cũng đóng vai trò quan trọng trong việc phát triển nguồn nhân lực bằng cách cung cấp các chương trình giáo dục và đào tạo chuyên biệt nhằm đáp ứng nhu cầu nhân lực ngày càng thay đổi của ngành.

Công chúng: Là những người sử dụng cuối cùng của các giải pháp fintech, mức độ chấp nhận và phản hồi của công chúng đóng vai trò then chốt trong việc thúc đẩy đổi mới sáng tạo cũng như sự tin tưởng và tham gia tích cực của công chúng là nền tảng quan trọng cho việc triển khai thành công và mở rộng quy mô các giải pháp fintech.

Về mặt tổng thể, các bên liên quan trong hệ sinh thái duy trì sự tương tác liên tục, trao đổi chuyên môn và hợp tác liên ngành, từ đó hình thành một hệ sinh thái năng động và bền vững, hỗ trợ đổi mới và thúc đẩy tăng trưởng dài hạn trong lĩnh vực fintech của Hồng Kông.

Hệ sinh thái Fintech ở Hồng Kông (Nguồn: HKMA)

Các trụ cột chiến lược và sáng kiến thúc đẩy Fintech của HKMA

Để triển khai hiệu quả Kế hoạch “Fintech 2030”, HKMA đã tập trung vào bốn (04) trụ cột chính, bao gồm: (i) Xây dựng hạ tầng dữ liệu và thanh toán thế hệ mới; (ii) Chiến lược tổng thể mới trên cơ sở kết hợp giữa công nghệ trí tuệ nhân tạo (AI) và các tổ chức được cấp phép; (iii) Tăng cường khả năng chống chịu về kinh doanh, công nghệ và điện toán lượng tử; và (iv) Token hóa tài chính. Đồng thời, HKMA tập trung vào 05 yếu tố công nghệ mang tính cốt lõi và nền tảng then chốt gồm: AI, công nghệ sổ cái phân tán (DLT) và Điện toán hiệu năng cao, cùng với Năng lực dữ liệu thông minh và khả năng chống chịu trước các rủi ro từ an ninh mạng.

HKMA cũng đã đưa ra ba (03) sáng kiến ưu tiên nhằm thúc đẩy đổi mới sáng tạo fintech và chuyển đổi số, bao gồm:

(i) Hợp tác hệ sinh thái (Ecosystem Collaboration): Tập trung vào củng cố các mối quan hệ đối tác nhằm thúc đẩy sự chuyển đổi sâu rộng trên toàn ngành và phát triển đồng bộ trong các lĩnh vực như AI, DLT, dữ liệu thông minh và an ninh mạng;

(ii) Tiến bộ công nghệ (Technology Advancement): Hướng tới thúc đẩy việc nghiên cứu phát triển và tích hợp liền mạch các công nghệ tiên tiến vào các mô hình vận hành ngân hàng hiện có;

(iii) Khả năng tiếp cận và nhân tài (Outreach and Talent): Trọng tâm của sáng kiến là xây dựng, phát triển các kỹ năng cần thiết, nâng cao nhận thức và mức độ sẵn sàng của tổ chức nhằm đảm bảo việc triển khai các mô hình/giải pháp fintech tiên tiến một cách an toàn, hiệu quả và bền vững.

Song song với đó, HKMA đã triển khai một chuỗi các hoạt động liên quan để thúc đẩy và nâng cao nhận thức về fintech trong ngành, trong đó nổi bật là:

Thứ nhất, kết nối và hợp tác giữa người sử dụng và nhà cung cấp dịch vụ fintech. Trong khuôn khổ Chương trình “All Banks Go Fintech”, HKMA đã ra mắt Fintech Connect - một nền tảng được thiết kế nhằm tăng cường khả năng giao tiếp và thúc đẩy quan hệ đối tác, cho phép các ngân hàng trình bày rõ ràng nhu cầu công nghệ của mình, đồng thời giúp các công ty fintech giới thiệu các giải pháp phù hợp, hỗ trợ việc kết nối chính xác giữa cung và cầu đối với các dịch vụ fintech, từ đó hình thành các dự án thí điểm và triển khai thương mại hiệu quả hơn. Bên cạnh đó, HKMA phối hợp với Cơ quan Khu hợp tác ngành dịch vụ hiện đại Thâm Quyến - Hồng Kông, và mở rộng phạm vi đến các nhà cung cấp giải pháp fintech có trụ sở tại Qianhai, qua đó thúc đẩy hợp tác sâu rộng hơn trong khu vực Quảng Đông - Hồng Kông - Ma Cao và thúc đẩy sự phát triển chung của hệ sinh thái fintech.

Ngoài ra, các tổ chức như Cyberport, với vai trò là cộng đồng fintech lớn nhất tại Hồng Kông, cung cấp nhiều chương trình tài trợ, từ Quỹ Vi mô Sáng tạo Cyberport (Cyberport Creative Micro Fund) đến Chương trình Ươm tạo Cyberport (Cyberport Incubation Programme), Công viên Khoa học và Công nghệ Hồng Kông (HKSTP), Hiệp hội Ngân hàng Hồng Kông (HKAB), Hiệp hội Fintech Hồng Kông (FTAHK) và nhiều đơn vị khác đóng vai trò là các trung tâm kết nối quan trọng lĩnh vực fintech với các ngành, lĩnh vực khác.

Thứ hai, thành lập các liên minh fintech và nền tảng công nghệ dùng chung. Để hỗ trợ sự phát triển fintech tại Hồng Kông, nhiều liên minh fintech và các nền tảng công nghệ dùng chung đã được thiết lập. Các liên minh này đóng vai trò là cơ chế chính giúp ngành tài chính cùng nhau khám phá và thử nghiệm các đổi mới fintech mang tính chuyển đổi, từ đó nâng cao hiệu quả trên toàn ngành. Bên cạnh đó, HKMA xây dựng, ban hành các Sandbox, đóng vai trò là công cụ thiết yếu để phát triển và thử nghiệm các giải pháp đổi mới trong môi trường được kiểm soát. HKMA đã triển khai Cơ chế Sandbox đối với AI tạo sinh (Gen AI Sandbox) và Vườn ươm giám sát (Supervisory Incubator) đối với công nghệ sổ cái phân tán, quy tụ các ngân hàng, nhà cung cấp công nghệ và các bên liên quan trong ngành nhằm thúc đẩy việc ứng dụng công nghệ AI và DLT trong lĩnh vực tài chính. Các sáng kiến này tập trung vào các trường hợp sử dụng cụ thể như Gen AI và token hóa, qua đó thúc đẩy đổi mới, nâng cao học hỏi và xây dựng các mối quan hệ hợp tác đáng tin cậy giữa người dùng và nhà cung cấp công nghệ.

Thứ ba, hỗ trợ tài chính cho ứng dụng fintech. Hồng Kông đã xây dựng một hệ thống tài trợ toàn diện và đa tầng nhằm trực tiếp cung cấp nguồn vốn và giảm thiểu rủi ro cho việc ứng dụng fintech của cả các ngân hàng lẫn nhà cung cấp giải pháp công nghệ. Sự hỗ trợ này được thiết kế nhằm giảm bớt các rào cản tài chính đối với đổi mới và khuyến khích đầu tư vào các lĩnh vực công nghệ ưu tiên có tính chiến lược. Cấp độ hỗ trợ tài chính đầu tiên đến từ các khoản tài trợ trực tiếp và trợ cấp cho đổi mới, trong đó Chính phủ cung cấp các chương trình hỗ trợ nhằm bù đắp chi phí phát triển và triển khai các công nghệ mới.

Thứ tư, tổ chức các chương trình đào tạo về fintech và các hội thảo trình diễn (showcase workshop) trong ngành. Để tiếp nối thành công của các buổi đào tạo trong khuôn khổ sáng kiến “All Banks Go Fintech” và tiếp tục giải quyết vấn đề thiếu hụt về nhân tài và kỹ năng trong việc áp dụng fintech, HKMA dự kiến triển khai một chương trình đào tạo phát triển nhân tài, cung cấp các hội thảo thực hành dành cho những đối tượng liên quan trong ngành. Các buổi đào tạo sẽ do các chuyên gia giàu kinh nghiệm trong lĩnh vực dẫn dắt, cung cấp kỹ năng fintech thực tiễn nhằm thúc đẩy việc áp dụng và khai thác hiệu quả hơn. Cùng với đó là các chương trình ươm tạo (incubator) và tăng tốc khởi nghiệp (accelerator) chuyên sâu tiếp tục được triển khai sâu rộng trong hệ sinh thái, qua đó tích hợp vào các mô hình vận hành hiện có, đồng thời giải quyết những vấn đề thách thức cốt lõi của ngành; đồng thời chia sẻ kiến thức, giới thiệu các ứng dụng đã được kiểm chứng và trao đổi những thông lệ tốt nhất.

Khó khăn, thách thức tồn tại

Mặc dù việc áp dụng ngày càng rộng rãi các giải pháp fintech khác nhau trong các tổ chức và sự hiện diện của một hệ sinh thái fintech năng động, phát triển tốt, vẫn còn nhiều thách thức mà Hồng Kông phải đối mặt.

Theo đánh giá của HKMA, thách thức lớn nhất, được 75% các tổ chức tham gia báo cáo, là chi phí triển khai cao liên quan đến việc áp dụng fintech ở quy mô lớn. Thách thức này đặc biệt nghiêm trọng đối với các tổ chức nhỏ hơn, vốn bị hạn chế về nguồn lực tài chính và nhân sự.

Thách thức thứ hai là chính sách, quy định quản trị rủi ro các công nghệ mới nổi. 73% các tổ chức khảo sát xác định đây là mối quan ngại hàng đầu, đặc biệt khi những bước tiến của công nghệ đang tăng tốc mạnh mẽ, các tổ chức phải đánh giá nghiêm ngặt các lỗ hổng bảo mật tiềm ẩn, gián đoạn vận hành và các vấn đề tuân thủ quy định.

Thách thức quan trọng thứ ba, được 71% các tổ chức đề cập, là tích hợp với các hệ thống hiện có, đặc biệt là việc tích hợp các nền tảng công nghệ mới vào hệ tống ngân hàng hiện tại. Việc triển khai các công nghệ mới thường trong một môi trường kỹ thuật ngày càng phức tạp đòi hỏi phải xây dựng kế hoạch chi tiết, khoa học để đảm bảo tính liên tục trong quy trình vận hành.

Ngoài ra, các thách thức bổ sung phổ biến khác đối với các công nghệ mới nổi bao gồm: lo ngại về quyền riêng tư dữ liệu và an ninh mạng (61%); sự cạnh tranh ngày càng tăng trong việc thu hút nhân sự có kỹ năng (59%), như một ngân hàng tham gia khảo sát chia sẻ: “nhân tài có kỹ năng đang rất được săn đón trên thị trường nên việc giữ chân hoặc tuyển dụng là rất khó”; và yêu cầu ngày càng cao về dữ liệu chất lượng khi các giải pháp fintech mở rộng quy mô (41%).

Mặc dù các rào cản chung ảnh hưởng đến sự phát triển fintech tại Hồng Kông đã được ghi nhận đầy đủ, việc xem xét các rào cản cụ thể đối với những đổi mới công nghệ mới đang định hình lại bối cảnh tài chính, cụ thể là AI, DLT và điện toán hiệu năng cao là điều hết sức cần thiết. Việc giải quyết những rào cản này sẽ đóng vai trò then chốt để thúc đẩy quá trình áp dụng và thúc đẩy đổi mới sang tạo trong ngành dịch vụ tài chính tại Hồng Kông.

Một số vấn đề cần quan tâm thời gian tới

Đứng trước những thách thức phải đối mặt nêu trên, các sáng kiến của HKMA trong Bản Kế hoạch gửi đi thông điệp cam kết của HKMA trong việc thúc đẩy tăng trưởng và đổi mới fintech tại Hồng Kông, qua đó đưa việc ứng dụng fintech lên một cấp độ tiên tiến hơn. Và thông qua các cuộc phỏng vấn chuyên sâu và nghiên cứu toàn diện được thực hiện cho Kế hoạch “Fintech 2030”, HKMA đã đánh giá kỹ lưỡng, toàn diện nhiều vấn đề mà ngành công nghiệp fintech đang phải đối mặt và từ đó đề xuất các sáng kiến khả thi nhằm giải quyết những thách thức đó.

HKMA cũng nhìn nhận rằng thành công của Kế hoạch “Fintech 2030” phụ thuộc vào sự hợp tác và đổi mới tích cực từ các bên liên quan (bao gồm các tổ chức tài chính, công ty công nghệ và cơ quan quản lý) trong toàn bộ hệ sinh thái fintech. Được định hướng bởi tầm nhìn “Fintech 2030”, sự hỗ trợ từ hệ sinh thái sẽ là tiền để để đưa Hồng Kông lên vị trí dẫn đầu toàn cầu về fintech trong tương lai. Cùng với đó, bằng cách tận dụng thế mạnh chuyên môn, nguồn lực nhân tài và cam kết hành động chung, HKMA có thể củng cố vị thế của Hồng Kông như một Trung tâm fintech toàn cầu, góp phần thúc đẩy tăng trưởng kinh tế bền vững và khuyến khích đổi mới cho các thế hệ tương lai.

Kế hoạch “Fintech 2030” do HKMA khởi xướng đã hình thành một khuôn khổ thống nhất, chuyển hóa những thách thức và cơ hội đã được xác định của ngành thành các chiến lược, kế hoạch, chương trình mục tiêu và có thể triển khai các hành động chính sách thực tế. Cách tiếp cận này của HKMA sẽ thúc đẩy tăng trưởng bền vững và củng cố vị thế của Hồng Kông như một Trung tâm hàng đầu về đổi mới sáng tạo trong lĩnh vực Fintech tại khu vực Châu Á - Thái Bình Dương. Như nhận định của: “Thông qua tiến bộ công nghệ, hợp tác hệ sinh thái và phát triển nguồn nhân lực, Bản Kế hoạch này nhằm thúc đẩy việc triển khai các giải pháp fintech phức tạp hơn, qua đó nâng cao năng lực quản lý rủi ro của ngành và mang lại trải nghiệm khách hàng sẵn sàng cho tương lai”, bà Carmen Chu, Giám đốc điều hành phụ trách về giám sát ngân hàng của HKMA nhận định.

Cuối cùng, trước môi trường fintech thay đổi nhanh chóng, chịu ảnh hưởng mạnh mẽ bởi sự phát triển nhanh chóng của khoa học công nghệ, đổi mới sáng tạo và nhu cầu thị trường biến động, HKMA cam kết tiếp tục theo dõi sát sao các xu hướng thị trường và thúc đẩy đối thoại cởi mở giữa các ngành, lĩnh vực liên quan để đánh giá, phân tích, dự báo và ứng phó với những thay đổi khi cần thiết. Khi các nhu cầu này phát triển, HKMA sẽ nâng cao và triển khai đồng bộ, đầy đủ các sáng kiến nhằm xây dựng một hệ sinh thái fintech trong nước lành mạnh, cạnh tranh, an toàn và bền vững, đồng thời đẩy mạnh việc ứng dụng fintech và chuyển đổi số trong ngành dịch vụ tài chính./.

Minh Đức (theo HKMA)